老後の生活費

SBI証券 資産運用

退職後は貯蓄の取り崩しが避けられない

近い老後、ゆとりのある生活をしたいと思うことは誰でも思うことです。老後の生活とお金の問題は離して考えられません。ゆとりある老後には思った以上にお金がかかります。これらはだれしもが必ず先に起こる未来のことですので、早かれ遅かれ準備が必要になります。退職後のお金事情を具体的に見ていきましょう。

老後の生活費

老後の生活費は毎月いくら必要なの?

ゆとりある老後を過ごすために必要考えられている費用。「毎月35.4万円」

これは、生命保険文化センターが行った平成25年度「生活保障に関する調査」による夫婦2人の老後に必要と考える生活費用の平均額22.0万円と、レジャーや趣味に使うお金のプラスアルファを合わせたものです。

老後の生活費は何年分必要なの?

平成25年の日本人の平均寿命は、男性は80.21歳・女性は86.61歳です。65歳の人の余命を見ると男性は19.08年(寿命84.08歳)、女性は23.97年(寿命88.97歳)です。(厚生労働省「平成25年簡易生命表」より)

65歳以降の老後を夫婦ふたりで生活していくと想定すると女性の平均余命の23.97年分の生活費が必要になる計算になります。

老後の生活費の為の貯蓄はいくら必要?

65歳からのゆとりある老後を過ごすための貯蓄はいくら必要なのか考えてみましょう。毎月必要なお金から年金を引いて求めます。

(毎月かかるお金35.4万円-公的年金22万円)×約24年分×=約3859万円

寿命を全うするまでに夫婦二人で年金以外に約3859万円を自分の力で準備しなければなりません。14.6万円/月です。公的年金を毎月22万円もらえたと考えて。です。

いままで貯めてきた老後資金はいつから使うの?

老後資金を使い始める平均は64.6歳(生命保険文化センター「生活保障に関する調査」/平成25年度)となっています。例えばサラリーマンの男性が退職してすぐから使いはじめる人が多いということですね。

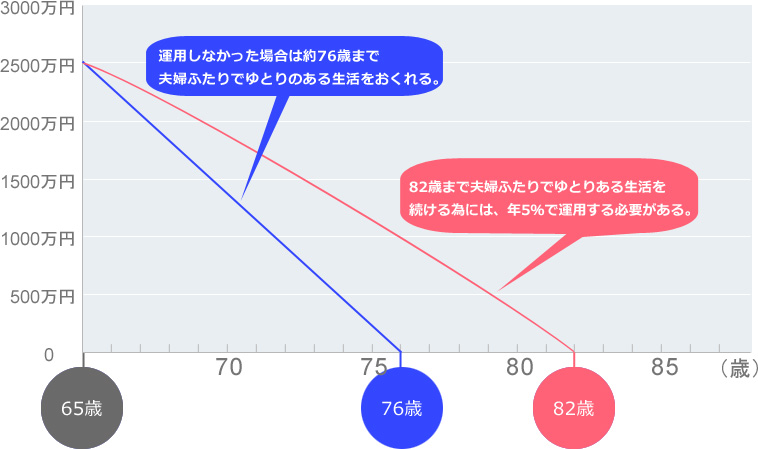

老後に貯蓄を切り崩しならが生活した場合の貯蓄額の減りをシミュレーションで見て行きましょう。仮に退職までに2500万円の貯蓄していたとします。毎月年金以外に14.6万円必要にになるため、毎月14.6万円の貯蓄を取り崩したとたら、今ある2500万円を運用しなかった場合、14~15年で貯蓄は0となってしまいます。現在の65歳の女性の平均余命は約24年ですので、残り10年分足りません。使いながらも資産0とならないように運用することが重要なのです。

以下のグラフは退職時の金融資産を毎月14.6万円生活費として使った場合、何歳で資産が0になるかをシミュレーションしたグラフです。

退職時の金融資産を2500万円、毎月の不足額約14.6万円(年間約175万円)を生活費として使うとして、5%の利率で運用したときと、資産を運用しなかったときを比べています。

豊かな老後生活のためには資産運用し、金融資産の減り具合を緩やかにしていくことが重要なのです