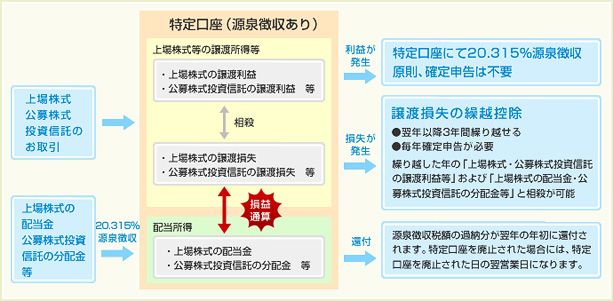

【よくある質問】株式等の配当金と株式等の譲渡損失との損益通算を行うことはできますか?

平成21年の税制改正により、平成21年1月1日から、上場株式等の配当金(確定申告時に申告分離課税を選択したものに限る)と上場株式等の譲渡損失を損益通算することができます。

なお、上場株式等の譲渡損失には、その年に発生したもののほか、前年以前3年以内に生じた譲渡損失でその年に繰り越されたものも含みます。この場合、上場株式等の配当金と上場株式等の譲渡損失の損益通算を行うには、確定申告が必要です。

※配当金受領サービスの「株式数比例配分方式」を選択され、平成22年1月以降、特定口座(源泉徴収あり)内で上場株式等の配当金等を受入れることにより、その年に当該口座内にて生じた上場株式等の譲渡損失との損益通算が可能です。